2022年5月10日,佛山某知名建材机械公司发布关于公司拟发行全球存托凭证(Global Depository Receipts,简称“GDR”)的申请材料被中国证券监督管理委员会(简称“证监会”)受理的公告,成为近期率先获得证监会受理GDR发行申请的A股上市公司。实际上,自2022年3月以来已有8家上海证券交易所(简称“上交所”)和深圳证券交易所(简称“深交所”)上市公司公告拟发行GDR,GDR已成为近期资本市场备受关注的热点。为帮助市场参与各方更好地了解GDR最新动态,我们从5月起将陆续推出GDR系列文章,就GDR的运行机制与发行情况、制度体系与法律适用、监管要求与项目流程等方面进行介绍,并结合瑞士、德国、英国等证券市场相关情况分析GDR发行上市的重点关注事项,以期助力中国企业更好地开拓国际融资渠道,推动全球化战略。本篇作为该系列的第一篇,将对GDR的运行机制、上市地点及发行情况进行简要介绍。

一、什么是GDR

GDR是存托凭证(Depository Receipt,简称“存托凭证”或“DR”)的一种,而存托凭证机制是指以一地证券作为基础证券在另一地资本市场中发行及交易存托凭证,每份存托凭证代表一定数量的基础证券,持有存托凭证的投资者可享有对应的基础证券权益。存托凭证的基础证券可为境外公司的已发行股票或其他证券。存托凭证主要是为了解决境外公司在境内发行证券以及境内投资者投资境外公司证券的需求。以股票为例,对于部分国家和地区而言,境外公司在境内直接发行股票存在一定障碍,境内投资者直接投资境外公司股票也比较困难。在存托凭证机制下,境外公司无需在境内直接发行股票,而是以其股票为基础证券在境内发行存托凭证,境内投资者持有存托凭证即可享受未在境内直接发行股票的境外公司分红派息、资本收益、投票表决等“股东”权利及对境外公司进行投资,而无需直接持有或交易境外公司股票。

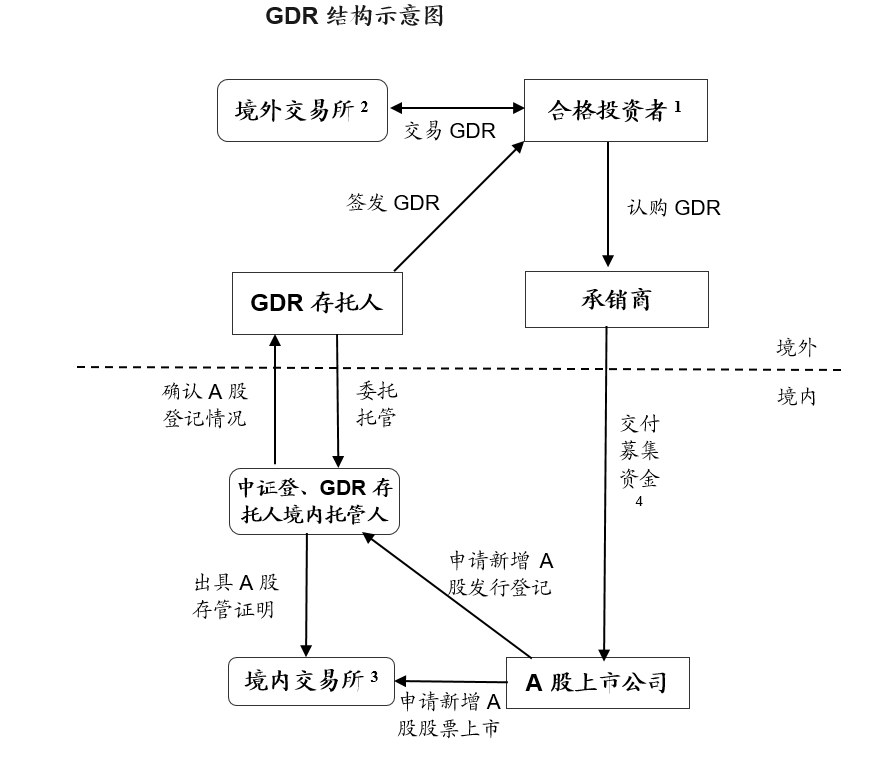

下图以A股上市公司以其新增发行A股股票为基础证券在境外发行GDR为例,展示GDR机制的相关结构:

资料来源:证监会、上交所、深交所

注1: 除上市地本土投资者外,来自美国等地的其他合格国际投资者亦可投资GDR;注2:目前境内上市公司可以选择在瑞士、德国、英国三地的证券市场发行GDR;注3:目前境内交易所中上交所与深交所符合条件的的A股上市公司可发行GDR;注4:募集资金为外币资金(一般为美元),可结汇调回境内,亦可留在境外使用。

如上图所示,A股上市公司新增发行A股股票作为发行GDR的基础证券,境外GDR存托人委托境内托管人保管该等A股股票。境外投资者向承销商认购GDR后,境外存托人以境内托管的A股股票为基础向境外投资者签发对应的GDR。通过该等GDR机制,A股上市公司无需在境外直接发行股票,而是通过在境外发行GDR进行融资,境外投资者也无需持有及交易A股股票,而是通过认购及交易GDR实现对境内A股上市公司的投资。

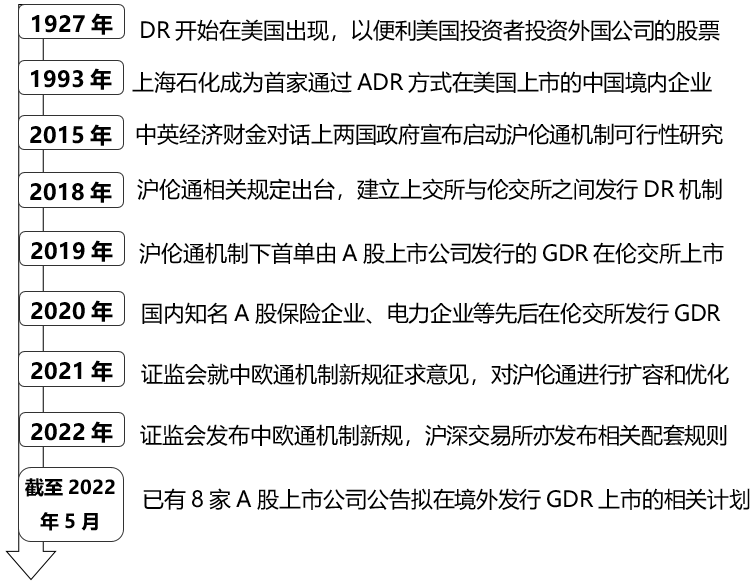

存托凭证最早于1927年出现在美国,在我国也经历了数年的发展。谈及存托凭证,大部分人更熟悉的往往是ADR(即American Depository Receipt,美国存托凭证),过去众多中资企业通过发行ADR的方式赴美上市。此外,也有企业以其在香港特别行政区证券市场发行的H股为基础证券在欧洲发行GDR。本文所讨论的GDR特指A股上市公司以其上市公司股票为基础证券境外发行GDR的情形。

从2015年起,中英两国开始就证券市场的互联互通展开交流。2018年10月12日,证监会发布《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》,正式建立上交所与伦敦证券交易所(简称“伦交所”)互联互通的机制(简称“沪伦通机制”)。沪伦通包括东、西两个业务方向,其中东向业务是指符合条件的伦交所上市公司在中国境内发行中国存托凭证(CDR)并在上交所上市交易,而西向业务即指符合条件的上交所上市公司在英国发行全球存托凭证(即GDR)并在伦交所上市交易。同时,通过存托凭证与基础证券之间的跨境转换机制安排,两地市场得以实现互联互通。2019年6月,沪伦通下首单GDR在伦交所成功发行,首次实现以A股上市公司股票作为基础证券在境外发行GDR。

2022年2月11日,在沪伦通基础上,证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》,将沪伦通机制扩容为“中欧通机制”,境内方面GDR发行主体从上交所上市公司拓展至深交所上市公司,境外方面GDR发行地从英国市场拓展至瑞士、德国市场,并相应调整了相关制度规则。2022年3月25日,上交所、深交所分别发布了中欧通机制相应配套细则。以下请见GDR发展历史一览:

二、在哪里发行GDR

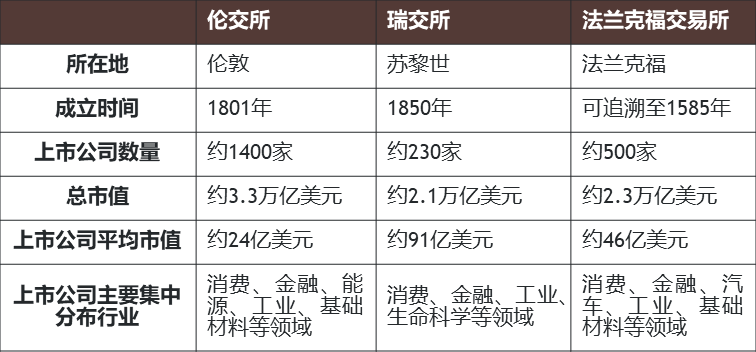

沪伦通机制扩容为中欧通机制后,证监会认可的GDR境外发行市场包括瑞士市场、德国市场和英国市场,该等市场的主要证券交易所分别为伦交所、瑞士SIX证券交易所(简称“瑞交所”)、法兰克福证券交易所(简称“法兰克福交易所”)。目前沪伦通机制下已发行的4单GDR均在伦交所上市,此外中欧通机制下还有多家A股上市公司拟在瑞交所发行GDR。现就相关证券交易所简况总结如下:

来源:上交所资本市场研究所、伦交所、瑞交所、法兰克福交易所等,数据截至2022年初

从上表可以看出,目前境内上市企业境外发行GDR可选的三地交易所的上市公司主要集中在消费、金融、工业等行业,但同时各地也有相关传统优势行业。目前三地交易所除本土上市公司外,均有相当比例的国际上市公司,且与上交所、深交所相比,三地交易所上市公司的平均市值相对较高。其中,瑞交所更是“小而精”的代表,虽然上市公司仅有两百余家,但上市公司平均市值达到近百亿美元,处于三地交易所中最高。欧洲上市公司中的众多头部企业在瑞交所上市,亦有许多国际化大型企业选择在瑞士上市。

三、哪些公司发行了GDR

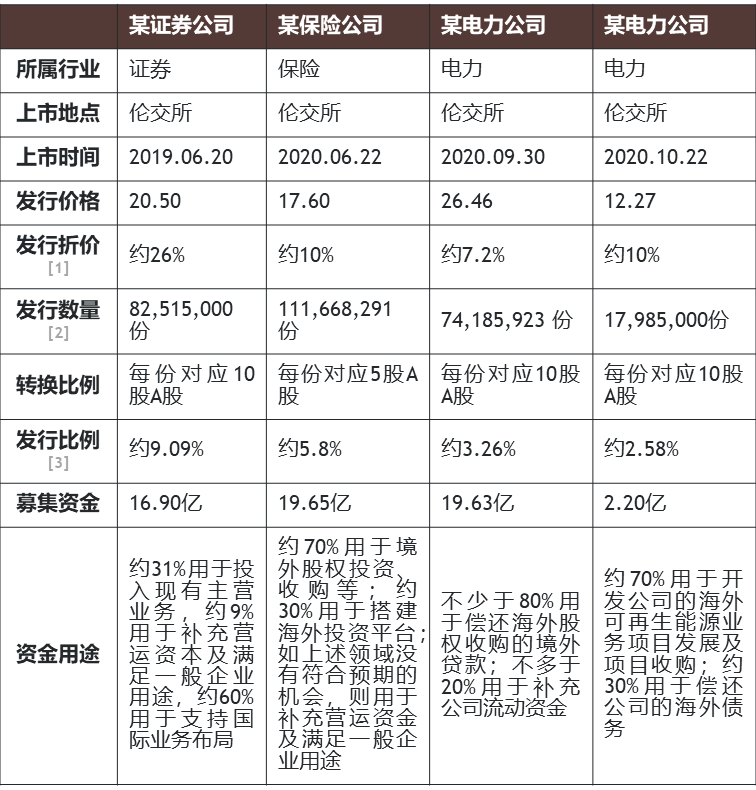

自2018年沪伦通制度出台以来,共有4家A股上市公司在境外发行GDR,现将相关发行情况总结如下(以下如无特别说明,金额均以美元为单位):

来源:上交所、证监会、伦交所等

从上表可以看出,就发行主体而言,沪伦通机制下发行GDR的4家企业大多集中在金融、电力等传统行业,且发行人主要是国有企业。就发行价格而言,4单GDR发行价相比发行时A股的股价均有所折价,这也有利于吸引境外投资者、拓宽国际融资渠道。但除首单GDR折价有特例外,其他3单GDR的折价均在沪伦通机制规定的10%以内,随着境内外市场的流通,该等折价发行并未对境内上市公司股价及中小股东权益造成过大影响。从发行规模来看,已发行的GDR对应的A股股份占总股本的比例在2.58%-9.09%之间,募集资金在2亿-20亿美元之间。就资金用途而言,发行GDR募集资金用途较为灵活,既可以留存境外,也可以汇回境内,可用于海外投资并购、偿还海外贷款,亦可用于投资现有业务和补充运营资金。需要注意的是,现行GDR机制设计了GDR与A股股票的双向转换机制,A股上市公司发行的GDR存在120天的兑回限制期,兑回限制期满后,投资者可选择将GDR兑回A股股票并在A股市场出售,也可以选择让跨境转换机构购买A股股票并在境外市场生成GDR。自2022年中欧通机制设立以来,截至2022年5月,已有8家境内上市公司公告拟境外发行GDR的计划。不同于沪伦通机制下由金融、电力等传统行业的国企作为GDR的主要发行主体,中欧通机制下拟发行GDR的企业行业分布更多元,且大多是在细分领域具有全球竞争优势的民营企业。作为A股上市公司的新融资渠道,GDR在发行定价、资金出境、募集资金使用、项目时间表等方面均具有一定优点。

本篇对GDR的运行机制、上市地点、发行情况等进行了简要介绍。作为上市公司融资新渠道,GDR受到资本市场广泛关注,但目前并非所有境内上市公司均能发行GDR进行融资,境内外监管机关对于发行GDR做出了相应要求。在本系列后续文章中,我们将详细介绍GDR发行的制度体系与监管要求、项目流程与发行优势,并结合中欧通机制下境外市场相关制度及市场情况进一步讨论发行GDR的重点关注事项。

感谢资小东对本文作出的贡献。

发行折价指GDR发行价相对定价日A股收盘价的折价。

发行数量均包含行使超额配售权后的发行数量。

发行比例指发行GDR对应的基础证券A股(包括超额配售发行部分)占总股本的比例。