虽然加密资产市场在过去一年间经历了一些波动,但加密资产在全球范围内仍然是一种快速增长且充满潜力的资产类别。加密资产背后的技术(如区块链技术)可能会从根本上改变全球金融体系和经济局面。

在这样的背景下,巴塞尔银行监管委员会(“巴塞尔委员会”)于2022年12月发布了备受期待的《加密资产风险敞口的审慎监管处理》,对加密资产风险敞口的监管资本和审慎处理制定了最终监管标准(“加密资产监管标准”)。

加密资产监管标准对于银行来说至关重要,因为它规定了银行必须为其加密资产风险敞口持有多少资本金。加密资产监管标准还对银行的加密资产风险敞口提出了杠杆资本、流动性、敞口限制、风险管理和信息披露等方面的要求。加密资产包括代币化的传统资产、稳定币和无支持的加密资产。央行数字货币不在加密资产监管标准的覆盖范围之内。

加密资产监管标准对比特币等无支持的加密资产以及缺乏有效稳定机制的稳定币提出了非常严格的监管资本要求。这意味着银行需要为这些类型的加密资产持有大量的资本金。

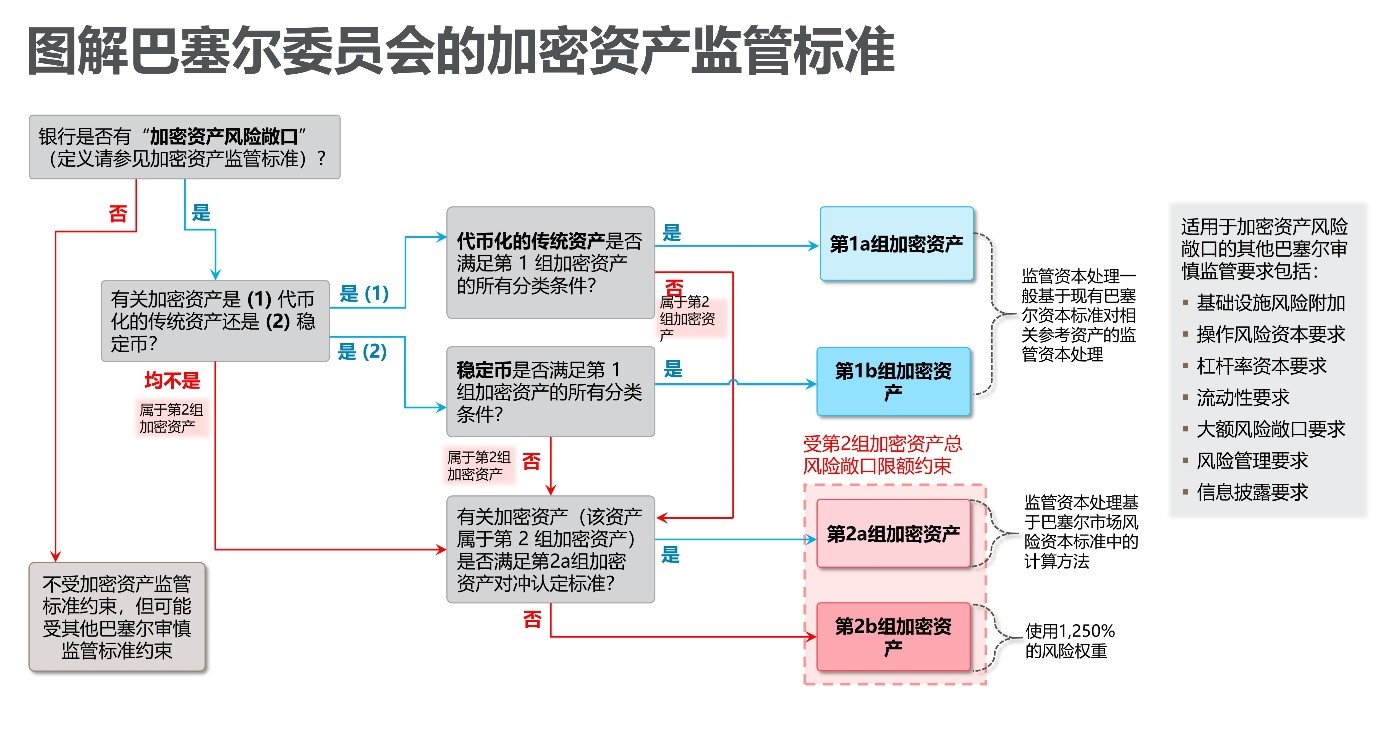

下图概述了加密资产监管标准的核心内容。

一、背景

巴塞尔委员会是一个由全球主要银行监管机构和央行的高级代表组成的委员会,主要负责为银行制定资本和其他审慎监管标准。虽然巴塞尔委员会发布的审慎监管标准本身不具有法律约束力,但全球主要金融监管机构都承诺将在其所在的司法管辖区全面实施这些监管标准。

加密资产监管标准是在经过两轮不同的公众咨询后发布的。该标准旨在围绕银行的加密资产风险敞口搭建一个全球审慎监管框架,在促进负责任创新的同时维持金融稳定。

二、加密资产监管标准中的关键概念

加密资产监管标准将“加密资产”定义为主要依赖密码学和分布式账本技术或类似技术的私有“数字资产”。“数字资产”被定义为可用于支付或投资目的或获取商品或服务的一种价值的数字表现形式。

通过分布式账本技术或类似技术发行的非实物化证券(即从实物证书转为电子簿记的证券)属于加密资产监管标准的覆盖范围内,并被称为“代币化的传统资产”。加密资产监管标准目前不适用于央行数字货币,例如中国人民银行正在测试的e-CNY以及中国香港特别行政区金融管理局(“香港金管局”)正在探讨的e-HKD。

三、加密资产的分类

加密资产监管标准将加密资产分为第1组加密资产和第2组加密资产。第1组加密资产又被细分为第1a组和第1b组加密资产。第2组加密资产也被细分为第2a组和第2b组加密资产。巴塞尔委员会对不同类别的加密资产提出了不同的资本和其他审慎监管要求。

第1a组加密资产包括满足加密资产监管标准中的严格分类条件的代币化传统资产。在这里“传统资产”指的是在现有巴塞尔审慎监管框架覆盖范围内的非加密资产,例如债券、股票、贷款和大宗商品。

第1b组加密资产包括具有有效稳定机制且满足加密资产监管标准中的严格分类条件的稳定币。在这里“稳定币”指的是旨在保持相对于特定资产或资产池价值稳定的加密资产。

第2a组加密资产包括不符合第1组加密资产分类条件但满足加密资产监管标准中规定的第2a组加密资产对冲认定标准的加密资产(包括代币化的传统资产、稳定币以及以比特币为代表的无支持的加密资产)。

第2b组加密资产包括既不符合第1组加密资产分类条件也不满足第2a组加密资产对冲认定标准的加密资产(包括代币化的传统资产、稳定币以及以比特币为代表的无支持的加密资产)。

四、银行应记录加密资产的分类决定以及向监管机构提交报告

加密资产监管标准要求银行完整地记录用于确定加密资产是否符合相关分类条件的信息,并在监管机构要求时向其提供这些信息。

对于在加密资产监管标准实施日(2025年1月1日)之前银行已经持有的加密资产,银行必须向监管机构报告其对每项加密资产的分类决定。考虑到分类条件的复杂性和保留完整记录的要求,银行在未来1.5年内有很多工作要做。

对于计划在加密资产监管标准实施日(2025年1月1日)之后收购加密资产的银行,银行必须事先向监管机构报告其对拟收购加密资产的分类决定,以为监管机构留出足够时间去审查并在有必要时推翻银行的分类决定。

五、巴塞尔委员会对银行的加密资产风险敞口提出的资本和其他审慎监管要求

第1组加密资产(即符合条件的代币化传统资产以及具有有效稳定机制的合格稳定币)的监管资本处理一般基于现有巴塞尔资本标准对相关参考资产(即传统资产或稳定币的挂钩对象)的监管资本处理。

第2a组加密资产的监管资本处理基于巴塞尔市场风险资本标准中的计算方法。加密资产监管标准将第2b组加密资产风险敞口的风险权重设定为1,250%。1,250%的风险权重实际上是巴塞尔资本标准要求银行保持最低总资本充足率8%的倒数。这意味着,银行至少要按照1:1的比例对第2b组加密资产风险敞口持有资本金。

加密资产监管标准还限制了银行对第2组加密资产的总风险敞口。具体而言,银行对第2组加密资产的总风险敞口不得超过银行一级资本的2%,且在一般情况下不应该超过银行一级资本的1%。违反1%限额的银行应对超出限额的部分使用1,250%的风险权重。违反2%限额的银行应对其全部第2组加密资产风险敞口(包括限额以内的部分)使用1,250%的风险权重。

除了上述要求以外,加密资产监管标准还规定了巴塞尔委员会的操作风险、流动性、杠杆率和大额风险敞口规则应如何适用于银行的加密资产风险敞口。加密资产监管标准还对银行的加密资产风险敞口提出了风险管理和信息披露要求。

六、加密资产监管标准在亚洲的实施

包括香港金管局和新加坡金管局在内的全球主要金融监管机构将实施加密资产监管标准。

香港金管局:香港金管局将按照巴塞尔委员会制定的时间表在中国香港特别行政区(“香港特区”)实施加密资产监管标准。香港金管局表示,将在适当的时候就具体实施方案向香港特区银行业征求意见。香港金管局还建议准备开展加密资产相关业务的香港特区银行仔细研究加密资产监管标准并考虑其影响。

新加坡金管局:新加坡金管局积极参与了加密资产监管标准的制定,并将在新加坡实施该标准。在加密资产监管标准实施之前,新加坡金管局要求新加坡本地银行对比特币和以太币等风险较高的加密资产敞口使用1,250%的风险权重。对于风险较低的加密资产(如满足一系列旨在确保其风险水平与传统公司债券相同的条件的代币化公司债券),新加坡的监管资本处理与传统非代币化资产的监管资本处理类似。

七、未来展望

由于加密资产市场发展迅速,巴塞尔委员会将密切观察加密资产监管标准的实施和影响,并将不时对该标准进行完善和补充。

2023年6月,巴塞尔委员会召开了一次重要的会议,讨论了从最近银行倒闭事件吸取的教训以及有关监管对策措施。就加密资产监管标准而言,巴塞尔委员会审议了对无许可区块链的审慎监管处理以及第1b组加密资产(稳定币)的分类条件。巴塞尔委员会表示,将就加密资产监管标准的任何修订方案公开征求意见。随着加密资产及其监管环境的不断发展,巴塞尔委员会将对加密资产监管标准作出哪些修订仍有待观察。

八、如何了解关于加密资产监管标准的更多详情及其影响?

金杜律师事务所的跨境金融监管和结构性融资团队经常为国际和中资金融机构和金融科技公司就加密资产和区块链技术提供法律服务。

我们的团队由精通双语的合伙人和律师组成,熟悉香港特区和内地适用的加密资产法律法规。我们还经常就香港特区和内地的加密资产和相关衍生产品的牌照、合规和法律文件问题向传统金融机构及新兴金融科技公司提供咨询服务。我们熟悉中国内地公司及其交易对手在中国快速发展的金融科技领域中所面临的独特而微妙的商业和法律问题。

我们非常乐意与您分享我们的见解。如有问题,请随时与我们的核心团队成员联系。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

*本文对任何提及“香港”和“香港特别行政区”的表述应解释为“中华人民共和国香港特别行政区”。

扫码订阅“金杜律师事务所”,了解更多业务资讯