自2021年3月5日英国金融行为监管局正式宣布伦敦银行同业拆息(“LIBOR”)即将停止发布(“FCA公告”)以来,全球金融市场和多国政府均采取行动以确保LIBOR顺利过渡至相关的替代参考利率。

香港和中国内地对LIBOR的过渡方式既有相似亦有不同之处。就香港而言,在2021年下半年,我们观察到LIBOR的过渡有所加速。市场参与者投入不少资源为2021年12月31日做准备,因为在这一天结束后英镑、欧元、瑞士法郎和日圆的所有期限的LIBOR利率以及美元的1星期和2个月的LIBOR利率均永久停止发布。其余期限的美元LIBOR利率(即隔夜、1个月、3个月、6个月和12个月)则将持续发布至2023年6月30日。

同样,中国人民银行(“人行”)亦敦促境内的商业银行积极推进从LIBOR过渡,包括停止签署采用LIBOR的新合同。但与香港金融管理局(“金管局”)严格要求在香港经营的商业银行在2022年1月1日起除了极少数的例外情况外不能再签署采用LIBOR的新合同相比,人行似乎暂未严格禁止境内经营的中资银行新的贷款项目中继续使用LIBOR。

对香港市场的预测 – 在未来数月会进一步加快LIBOR过渡的步伐

由于金管局设定了LIBOR过渡的期限要求,尽管以上提到各数个期限的美元LIBOR利率于2023年6月30日之后才停止发布,所有由金管局根据《银行业条例》监管的认可机构(“认可机构”)在2022年1月1日起,除了极少数的例外情况外,均不可再签订任何新的LIBOR合同。

我们观察到香港市场有以下趋势:

- 存量LIBOR贷款 – 有关修订在过去几个月大幅度放缓。这可能是由于市场主要集中精力达至从2022年1月1日起在新交易中使用无风险利率(“RFR”),且认为剩余期限的美元LIBOR利率在2023年6月30日前预期仍将继续发布,并适用于存量贷款。话虽如此,随着市场参与者逐步熟悉RFR在新交易的计算机制及应用,我们预期存量LIBOR贷款的修订在未来几个月将会有所升温。

- 贷款文件范本 – 市场公会文本越趋普遍。自2021年1月起,英国的贷款市场公会(“LMA”)发布了纳入多种RFR设定的银团贷款协议文本,其后亚太区贷款市场公会(“APLMA”)亦发布了较为适合亚太市场的RFR银团贷款协议文本。虽然就个别RFR条款市场仍未达成共识,但以上提及的LMA及APLMA文本在贷款市场的使用越趋普遍。

- 双边贷款市场 – 相对更容易的过渡。在双边贷款市场,银行经常会保留对文本不时进行单方面变更的权利。此等权利在LIBOR过渡中给予银行较大的灵活性。无论如何,双边贷款的修订只牵涉一家银行及借款人,因此在商讨有关LIBOR过渡的修改时会比银团贷款涉及多家银行较为容易。话虽如此,银团贷款中主要是由贷款代理行负责处理利率计算事宜,在银团贷款LIBOR过渡选用合适RFR计算方法很大程度取决于贷款代理行的偏好及其系统的接受程度。

- 债务资本市场 – 过渡较慢。亚洲发行的大部分债券均为固定利率债券。然而,随着LIBOR过渡加快及RFR的普遍应用,我们也收到越来越多关于希望发行RFR挂钩债券的有关查询。在不少债券发行计划(programme)的项目文件中,合同方或会同意委任第三方决定相关替代RFR的安排。债券市场面临的主要挑战是存量LIBOR债券的过渡 ,尤其是对于存量债券的修订需要全部或大部分债券持有人同意的情况。美国已通过联邦法the Adjustable Interest Rate (LIBOR) Act,以联邦储备委员会选择的以SOFR为基础的利率取代相关合同约定的LIBOR利率。这意味着,当美元LIBOR利率于2023年6月30日停止发布时,并未完成LIBOR过渡合同修订的存量美元LIBOR债券将按照有关法律以SOFR为基础的浮动利率作为替代利率。然而该法律仅适用于美国法管辖的债券,没有迹象显示香港或英国将通过类似法律。因此,如果未对存量香港法或英国法管辖LIBOR债券文件作出修订,视乎相关合同约定,相关债券可能在有关美元LIBOR利率停止发布后变为固定利率债券。

中国境内贷款市场 –敦促积极进行LIBOR过渡但并未强制要求在新贷款交易停用

尽管人行敦促境内商业银行积极安排LIBOR过渡,实际上,人行似乎暂未严格禁止境内经营的中资银行在新贷款交易中继续使用LIBOR。

在衍生品交易方面,ISDA和中国银行间市场交易商协会(“NAFMII”)发布了两份文件,允许交易方就按照2009年NAFMII主协议签订的境内衍生品交易文件纳入利率变更条款。

境内银行对期限SOFR(详见下文)很感兴趣。实际上,与其他利率选项(例如后顾型利率)相比,期限SOFR与LIBOR共通性较多,两者均为期限利率并属于可于屏幕获取的利率,因此使用期限SOFR的贷款文本的复杂程度较低。但在贷款文本使用期限SOFR的前提是有关银行已经与芝加哥商品交易所集团(“CME”)签订使用期限SOFR所需的许可协议。

全球的替代参考利率一览

五种LIBOR货币的金融市场和监管机构所挑选作为LIBOR替代参考利率的相关RFR如下:

- 美元:SOFR(美元有担保隔夜融资利率Secured Overnight Financing Rate)

- 英镑:SONIA (英镑隔夜平均指数Sterling Overnight Index Average)

- 欧元:€STR(欧元短期利率Euro Short-Term Rate)

- 瑞士法郎:SARON(瑞士法郎隔夜平均利率Swiss Average Rate Overnight)

- 日圆:TONA(东京隔夜平均利率Tokyo Overnight Average Rate)

RFR计息方法概述

LIBOR是一种前瞻型的期限利率,期限由隔夜至1年期间不等。而RFR则是回顾型利率,并只有隔夜此唯一期限。如此衍生两个问题:第一,RFR作为回顾型利率,除非进行适当调整,否则适用RFR利率需要等待相关利息期结束后方能获取。第二,RFR作为隔夜利率,除非进行适当调整,否则不能直接适用较长利息期限(例如1个月或3个月)。为解决以上问题,市场存在以下几种比较普遍的RFR利率调整方式:

- 后顾型回溯 RFR参考利率

- 前瞻型 RFR参考利率

- 前瞻型期限RFR参考利率

后顾型回溯RFR参考利率 – 最稳健的选择

后顾型回溯RFR参考利率可以分为“累计复利率”及“每日非累计复利率”:

- 累计复利率(Cumulative Compounded Rate) — 此方法将每个营业日的适用RFR以复利方式计算,以计算出相关利息期的总“累计”复息利率。但此计算方法所计算出的是完整利息期的有关利率,而不能较容易地因应利息期中发生如提早还款、贷款二级转让等情况而计算部分利息期的适用利率。

- 每日非累计复利率(Daily Non-Cumulative Compounded Rate) — 此方法从累计复利率衍生出来。其计算方法是把利息期某一营业日(“有关营业日”)的累计复利率减去前一个营业日的累计复利率而得出有关营业日当天的每日非累计复利率。这方法可以计算出利息期任何一个营业日的利率,因此无论是完整利息期或部分利息期的累计利率也可以容易地通过计算相关营业日的每日非累计复利率之和计算出来。

累计复利率及每日非累计复利率计算方法的分别主要是利率表达方式的差异,如就同一时期的累计利息而言,无论使用哪一种计算方法所得出的完整利息期的累计利息总额是没有差异的。

什么是观察期及回溯期?

鉴于RFR是每日隔夜利率,所以要等到利息期结束后的下一个营业日方知悉有关RFR利率,但这不符合借款人事先获知所需偿付利息数额而作适当的资金流动性准备的实际需要的。为解决此问题,市场参与者通过“回溯”5个营业日(业内利率替代工作小组所建议的回溯天数),即把利息期营业日前5个营业日的RFR利率视为当天的利率,因而能提前5个营业日在利息期结束前计算出RFR利率。“提前5个营业日”一般被定义为“回溯期”;而利息期第一个营业日回溯5个营业日,直至利息期结束时回溯5个营业日的期间一般被定义为“观察期”。

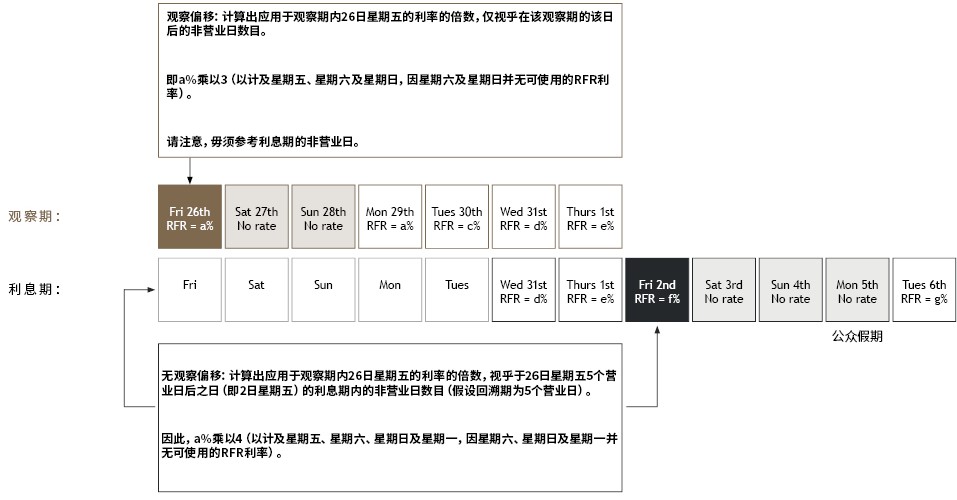

什么是观察偏移?

由于周末及公众假期(即非营业日)没有RFR的发布,利息期中任何非营业日的有关RFR利率会应用非营业日之前紧接的营业日的RFR利率,通过“加权”计算处理。例如,某一星期五的RFR利率在“加权”计算时乘3,以反映该天(即星期五)以及其紧接的星期六及星期日均使用星期五的RFR利率计算利息。

然而,由于RFR利息的计算共有两个相关期间,即实际利息期以及为回顾型回溯利率而创造的观察期,因此以上提及“加权”的计算有两种较为常用的选择:

如选择“有观察偏移” –“加权”是透过观察期内的非营业日进行计算。

若选择“无观察偏移” –“加权”则是透过利息期内的非营业日进行计算。

如下图显示:

尽管业内利率替代工作小组推荐“无观察偏移”,但我们观察到市场参与者各按自身需要选择使用“无观察偏移” 或“有观察偏移”。

调整LIBOR的信用风险溢价—— 信用风险调整值 Credit Adjustment Spread(CAS)

鉴于LIBOR的定价包含银行信用风险溢价和期限风险溢价,而RFR则不包含,因此,当贷款从LIBOR过渡至RFR时,如不作适当调整,或会产生价值转移风险。为解决此问题,业内利率替代工作小组建议使用CAS。

目前业内普遍采用的方法是ISDA历史中位数法,该方法根据在FCA公告之日前五年回溯期的历史中位数,计算LIBOR与相关RFR五年期间每日数据的差异,并由Bloomberg公布。此外也有其他方法,例如SOFR Academy的AXI跨曲线信用利差指数(AXI Across-Curve Credit Spread Index)。

CAS 在存量贷款从LIBOR转换为RFR利率的过程中是一个谈判要点。除此之外,在以RFR计息的新贷款交易中,亦有倾向使用CAS,对比不加上CAS而仅对margin作调整,此举不但增加了利息计算的透明度,亦促进利率按照不同利息期长度灵活调整相关基础利率。市场参与者一般认为在长远来讲CAS将慢慢在交易中失去其重要性。

前瞻型RFR参考利率 – 后顾型RFR参考利率外的另一个选择

市场普遍认为,后顾型回溯RFR是最稳健的替代基准利率。然而,有些融资产品难以使用后顾型计息方式。例如,贸易融资中应收账款贴现产品的购买价格需要参考贴现公式中的远期利率曲线进行计算,因而通常需要提前计算利息。

在这些情况下,使用前瞻型RFR参考利率更为合适,该方法允许在利息期的首日或之前获得有关利率。两种最常见的前瞻型RFR参考利率是:

- 最后重置(last reset) – 利率参照上一个利息期的相关平均利率厘定

- 最近期间(last recent) – 利率参照上一个利息期较为近期的部分期间的相关平均利率厘定。

使用前瞻型RFR参考利率的主要弱点时所得的利率是按照利息期开始前的“旧”利率计算,如利率浮动幅度较大,所得的利率可能不能准确反映实际利息期当时的利率走势。

前瞻型期限RFR参考利率 – 基于对利率走势预期衍生的利率

前瞻型RFR期限利率机制正在发展中,某些币种的前瞻型期限RFR利率已经可供使用。相对后顾型回溯RFR参考利率反映过去实际利率,前瞻型期限RFR则反映市场对RFR利率的预期。前瞻型期限RFR可于利息期首日或之前获得利率,有不同期限选择,应用上较为类似LIBOR。

免责声明:本市场动态仅供参考,并不构成法律意见。